L’OIV fournit des statistiques comparables d’une année sur l’autre et d’un pays à l’autre concernant tous les produits issus de la vigne. Son rapport 2025 sur la production, la consommation et la commercialisation de vins de tous les pays producteurs et importateurs (plus de 180) vient de sortir.

En 2025, le secteur vitivinicole mondial évolue dans un environnement complexe combinant contraintes climatiques, transformations structurelles de la demande et tensions commerciales. L’ensemble de ces facteurs exerce une pression à la baisse sur les volumes produits, consommés et échangés, même si les pays tentent de s’adapter en ayant recours à une production plus faible, un ajustement progressif des stocks et une forte internationalisation.

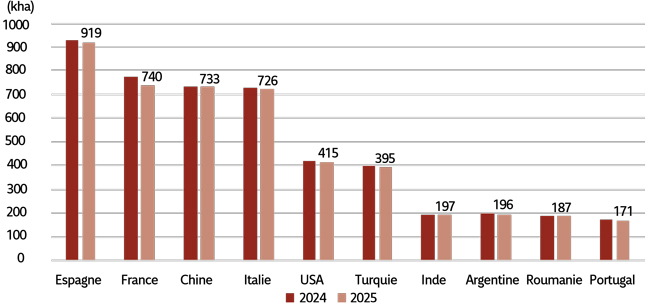

Superficie viticole

La superficie mondiale viticole continue de se rétracter progressivement depuis 2020, pour atteindre 7,0 millions d’hectares (Mha), soit -0,8 % par rapport à 2024.

L’Union européenne (UE) a enregistré une réduction de 1,6 %, soit 3,2 Mha, essentiellement portée par la France (740 kha) avec une baisse de -4,4 % (équivalent à 34 kha) et, dans une moindre mesure, par l’Espagne (919 kha) avec -1,2 % (équivalent de 12 kha), l’Italie restant stable à 726 kha.

Le troisième vignoble mondial est détenu par la Chine qui reste stable à 733 kha, après sa progression spectaculaire entre 2000 et 2015.

En 5e position, on retrouve les Etats-Unis avec 415 kha (-0,9 %/2024), qui marquent leur 7e année consécutive de ralentissement engendrée par les arrachages des vignes en Californie.

La Turquie leur emboîte le pas avec 395 kha (principalement plantés en raisins de table ou destinés à produire des raisins secs).

Certains pays connaissent malgré tout une croissance, comme l’Inde, 7e plus grand vignoble mondial avec 197 kha (+4,6 % depuis 2019), qui passe ainsi devant l’Argentine (196 kha, -1,9 %/2024) ou encore le Brésil avec 91 kha (+9,4 % / 2024).